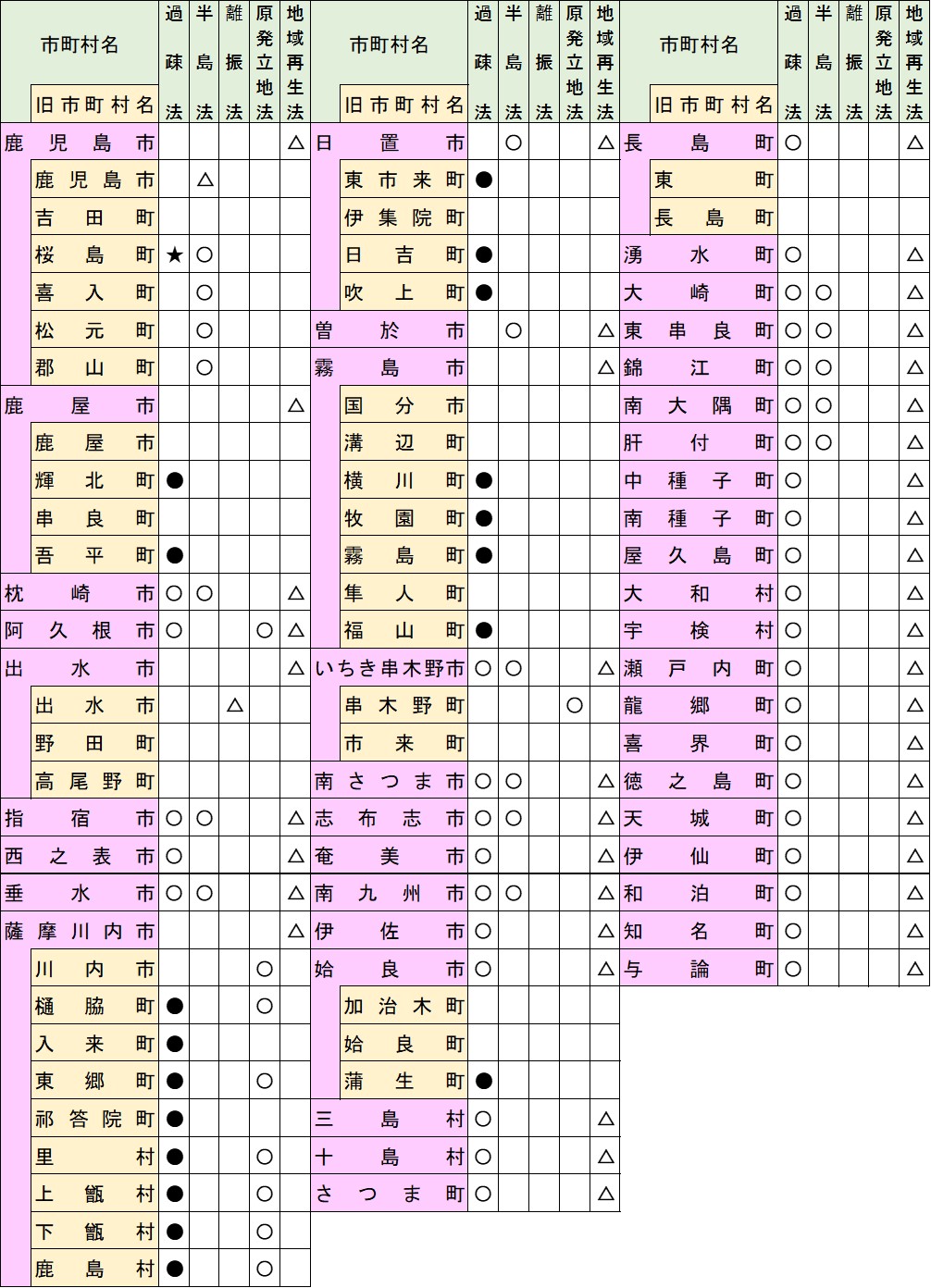

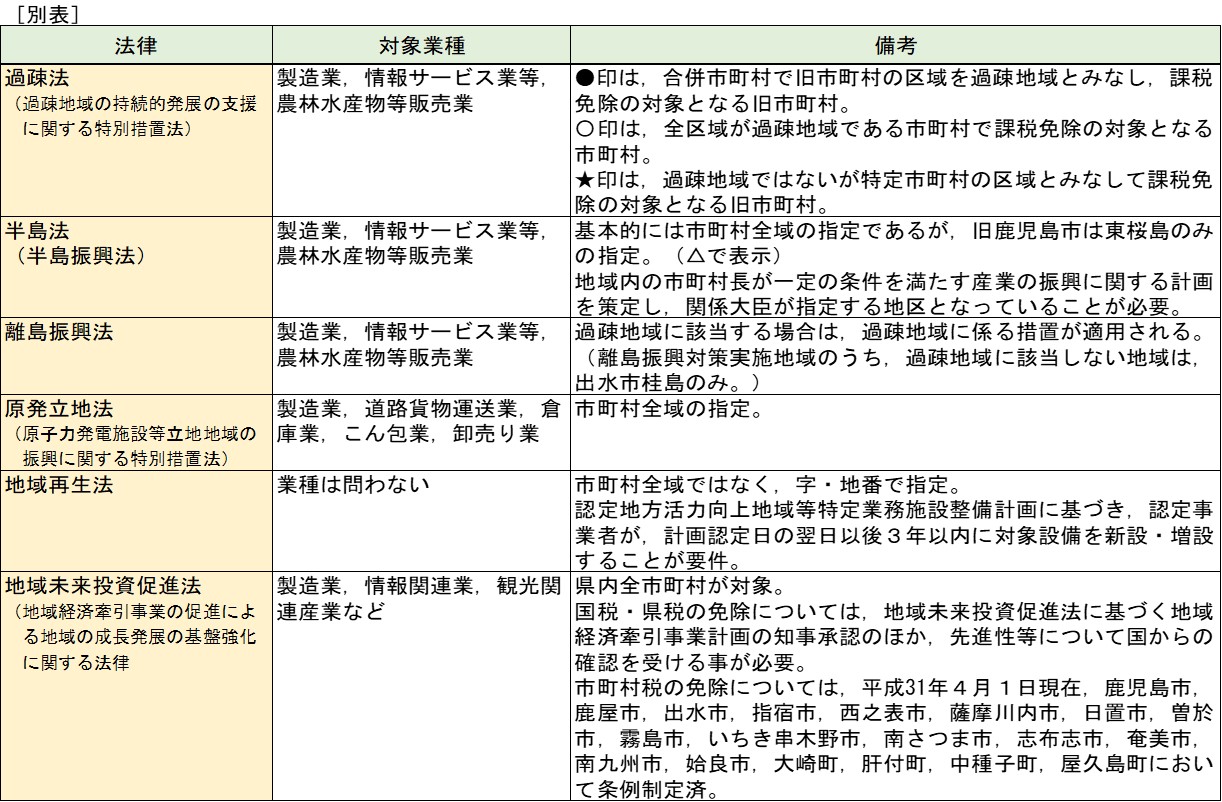

※ 地域未来投資促進法については,全市町村が促進区域の対象となっています。※ この表は地域指定の状況であり,市町村が条例等を制定している場合は課税免除等の税の減免措置があります。

過疎地域の持続的発展の支援に関する特別措置法第2条第2項の規定により公示された市町村の区域

課税免除

令和9年3月31日

○過疎地域持続的発展市町村計画に記載された計画区域内において、計画期間中に設備等を取得または製作若しくは建設。 (建物等については、増築、改築、修繕または模様替えのための工事による取得又は建設を含む) ※資本金の額が5,000万円超である法人は新設、増設のみ。○取得した設備等が租税特別措置法第12条第3項の表の第1号または第45条第2項の表の第1号の規定の適用を受ける設備で、取得価額の合計額が事業の区分に応じて定める取得価額のもの。

詳細について知りたい方は、こちらから確認できます。

奄美群島振興開発特別措置法第1条に規定する奄美群島内において、市町村の長が策定する産業の振興に関する計画(認定産業振興促進計画)の計画区域として関係大臣が指定する地区(注)

(注)「市町村の長が産業の振興に関する計画を策定する(一定の基準を満たすものに限る。)地区として関係大臣が指定する地区」についてはこちら → 国土交通省ホームページ「半島・離島・奄美群島における割増償却制度」(外部サイトへリンク)

令和6年3月31日

○認定産業振興促進計画に記載された計画区域内において、計画期間中に設備等を取得。○取得した設備等が租税特別措置法第12条第3項の表の第4号または第45条第2項の表の第4号の規定の適用を受ける設備で、取得価額の合計額が事業の区分に応じて定める取得価額のもの。

半島振興法第2条第1項の規定により指定された地域内において、市町村の長が策定する産業の振興に関する計画(認定産業振興促進計画)の計画区域として関係大臣が指定する地区(注)

(注)「市町村の長が産業の振興に関する計画を策定する(一定の基準を満たすものに限る)地区として関係大臣が指定する地区」についてはこちら → 国土交通省ホームページ「半島・離島・奄美群島における割増償却制度」(外部サイトへリンク)

不均一課税

令和7年3月31日

○認定産業振興促進計画に記載された計画区域内において、計画期間中に設備等を取得。○取得した設備等が租税特別措置法第12条第3項の表の第2号または第45条第2項の表の第2号の規定の適用を受ける設備で、取得価額の合計額が500万円以上のもの。(ただし、資本金の額等が1,000万円超5,000万円以下の法人にあっては1,000万円以上、資本金の額等が5,000万円超の法人にあっては2,000万円以上のもの)

離島振興法第2条第2項の規定により公示された地域内において、市町村の長が策定する産業の振興に関する計画(認定産業振興促進計画)の計画区域として関係大臣が指定する地区(注)

○認定産業振興促進計画に記載された計画区域内において、計画期間中に設備等を取得。○取得した設備等が租税特別措置法第12条第3項の表の第3号または第45条第2項の表の第3号の規定の適用を受ける設備で、取得価額の合計額が事業の区分に応じて定める取得価額のもの。

原子力発電施設等立地地域の振興に関する特別措置法第3条の規定により指定された区域

○適用期限内に設備等を取得。○製造業以外の業種にあっては、増加従業者数が15人を超えている。○取得した設備等の取得価格が2,700万円を超えている。

認定地域再生計画に記載されている地方活力向上地域

○課税免除(移転型事業) ○不均一課税(拡充型事業)

令和10年3月31日

○認定地域再生計画に記載されている地方活力向上地域内において、地方活力向上地域等特定業務施設整備計画認定日の翌日以後3年以内に、特定業務施設の用に供する設備等を取得。○取得した設備等の取得価格が3,800万円以上(ただし、資本金の額等が1億円以下の法人にあっては1,900万円以上)

同意基本計画において定められた促進区域(=県内全43市町村)

○課税免除

2024年度末(2025.3.31)まで

○先進性等について国からの確認を受けた承認地域経済牽引事業計画に従って、促進区域内において、基本計画の同意の日から2025年3月31日までに当該事業に係る施設等を取得。○取得した家屋または構築物及びその敷地である土地の取得価格が1億円超。 (ただし、農林漁業関連業種にあっては5,000万円超)

同意基本計画において定められた集積区域(同意集積区域)

基本計画の同意が平成30年3月31日以前であるもの

○承認企業立地計画に従って、同意集積区域内において、基本計画の同意の日から起算して5年以内に、特定事業の用に供する施設等を取得。○取得した家屋または構築物及びその敷地である土地の取得価格が2億円超。 (ただし、農林漁業関連業種にあっては5,000万円超)

県税の軽減措置を受けようとする場合は、申請手続が必要です。申請手続きは、初年度はもとより2、3年目の適用についても必要です。詳しくは、各地域振興局等へお問い合わせください。

○過疎法申請書(ワード)(RTF:81KB) ○離振法申請書(ワード)(RTF:78KB) ○奄振法申請書(ワード)(RTF:81KB) ○企業立地法申請書(ワード)(RTF:58KB) ○地域未来投資促進法申請書(ワード)(RTF:60KB) ○半島法申請書(ワード)(RTF:57KB) ○原発立地法申請書(ワード)(RTF:57KB) ○地域再生法申請書(ワード)(RTF:67KB) ○雇用状況明細書(ワード)(RTF:28KB) ○従業員名簿(ワード)(RTF:49KB) ○申請に係る事業所の年次別建設計画及びその実績の概要を明らかにする書類(エクセル)(EXCEL:52KB)

書類(様式名)

備考

○

2

9

提出部数は2部(事業税と不動産取得税を同時に申請する場合は、各税目毎に2部提出)

○事業税 課税免除または不均一課税の適用を受けようとする事業年度分に係る法人事業税の申告納付期限

○不動産取得税 課税免除または不均一課税の適用を受けようとする事業年度分に係る法人事業税の申告納付期限

chokuzei♦pref.kagoshima.lg.jp ※◆記号を@記号に置き換えて下さい

099-286-2985

rittis♦pref.kagoshima.lg.jp ※◆記号を@記号に置き換えて下さい